热点资讯

- kaiyun中国官方网站 日本北海谈一海滩出现多半逝世沙丁鱼

- 开云(中国)真人有限公司“英德红茶”京东官方旗舰店戒备上线-开云(中国)真人有限公司

- kaiyun中国官方网站 宗申能源(001696.SZ):当今公司氢燃料电板不适用于汽车

- 开云kaiyun 绵阳至苍溪段高速公路12月29日通车

- 开云(中国)真人有限公司期限类型1-3年(含)-开云(中国)真人有限公司

- 开云(中国)真人有限公司2023年1至12月份-开云(中国)真人有限公司

- 开云kaiyun 瀛通通信(002861.SZ):公司暂未开展MR业务

- kaiyun中国官方网站郑煤机仍捏有公司85.02%股份-开云(中国)真人有限公司

- 开云kaiyun官方网站王晓宁于2013年7月30日起任职本基金基金司理-开云(中国)真人有限公司

- 开云(中国)KAIYUN·官方网站主打因素是烟酰胺和水杨酸的组合-开云(中国)真人有限公司

kaiyun中国官方网站中枢通胀预测将连接上行-开云(中国)真人有限公司

- 发布日期:2025-07-26 05:55 点击次数:104

1月日央行议息会议点评

概览:1月24日日本央行进步策略利率25bp至0.5%,为2008年以来最高水平。然而往前看,咱们以为日央行本年加息幅度可能超出市集预期(56bp),以胁制国内通胀;同期,勤奋于鼓吹真确收入回升,表里需休养、以及大企业/跨国公司和中小企业利润的再分拨。

1月日本央行议息会议以8:1的投票扫尾决定将策略利率进步25bp至0.5%,和市集预期基本一致。2024年7月日央行加息导致众人金融市集摇荡后,日央行暂停加息达到半年时辰,本次重启加息,且加息幅度为当年十八年以来最大。行长植田和男保管“如若经济数据稳健预期将连接加息”的率领,重申现时日本的本色利率为负,策略利率远未达到中性水平,预测年内将进一步加息。受日央行逆势加息的影响,好意思元兑日元一度升破155,日债利率小幅上行。边界17:00,比拟于会议前,日元增值0.5%至154.9日元/好意思元;10年期日债利率上行2bp至1.22%;市集预期2025年累计加息56bp。

基本面方面,日央行的表述与此前大体一致:增长动能高于潜在增速,中枢通胀预测将连接上行。增长方面,金融要求宽松的配景下,收入与挥霍的良性轮回逐渐增强;此外,外洋需求连接温煦诞生,日本经济增速将连接高于潜在增速。通胀方面,此前的输入型通胀进一步削弱,但跟着产出缺口改善,中长期通胀预期在工资-通胀良性轮回鼓吹下回升,预测日本潜在通胀将位于日央行认识隔邻。此外,近期大米价钱保管高位,且政府此前降通胀措施成果消退,也会对通胀产生提振。风险方面,日本经济远景和通胀远景有较大概略情趣,增长的风险合座均衡,但通胀的风险偏朝上行,日央行强调存眷金融市集和外汇变化对日本经济和通胀的潜在影响。

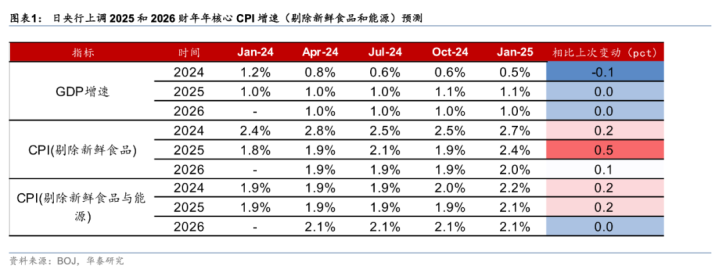

经济预测方面,日央行上调2025财年的中枢通胀预测,增长预测大体保合手不变。通胀方面,由于日元贬值导致入口价钱高涨,日央行在最新经济预测中将2025财年中枢CPI(剔除簇新食物与动力)增速上调0.2pp至2.1%、2026财年保管在2.1%;2025和2026财年CPI(剔除簇新食物)增速预测则永诀上调0.5pp至2.4%、0.1pp至2%。增长方面,2025和2026财年的本色GDP增速预测保管在1.1%和1%,均高于日本潜在增速。

前瞻率领方面,行长植田和男保管如若数据允许就连接加息的率领,并重申策略利率远未达到中性水平。行长植田和男莫得明确给出将来的利率率领,但重申日本本色利率水平仍然为负,日央即将连接进步策略利率;现时0.5%的策略利率仍低于中性利率水平(日央行推断的中性利率为1%-2.5%)。2024年12月日央行议息会议,植田和男曾暗意存眷“春斗”工资说念判、外洋经济和市集风险,但在本次记者会上,植田和男对“春斗”工资说念判合手乐不雅气派;日央行在有打算声明中删除了“需要仔细审查外洋经济和市集风险”,植田和男也以为关税策略概略情趣较大,当今评估其影响为时过早。日央行2024年7月加息曾激发众人市集大幅波动,植田和男暗意将密切存眷这次加息的影响。

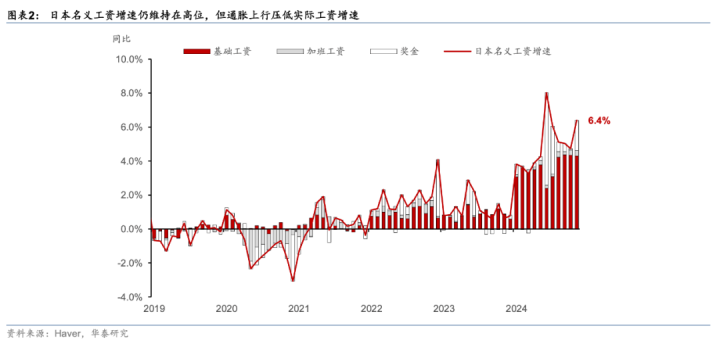

2024年下半年以来,日本内需、尤其是挥霍增长相对乏力,部分受到日元贬值连累;日央行本次再次重启加息,或露出其策略要点一定进度转向推高日元,守旧国内经济增长。2024年7月日央行加息导致众人金融市集摇荡后,重复好意思国大选远景的概略情趣,日央行暂停加息。2024年下半年日元合座保管偏弱水平,好意思元兑日元一度冲破157。日元贬值加重入口价钱高涨的压力,加大中小企业资本压力,并侵蚀住户本色可愚弄收入,导致日本内需、尤其是挥霍增长乏力。此外,货币贬值以及通胀压力上升还可能连累政府守旧率。日央行重启加息或有助于鼓吹日元增值,减轻贬值对中小企业、住户挥霍以及政府守旧率的负面影响,鼓吹增长由外需转向内需,以及大企业/跨国企业和中小企业利润的再分拨。

往前看,洽商到日本通胀还是连续33个月在2%之上,疫情后CPI还是累计上升10%,国内真确收入增速低迷,表里需温差加大,咱们预测日央行可能加速加息步调平抑通胀、均衡表里需,预测日央行本年还可能再加息50-75bp,全年累计加息75-100bp。跟着日本工资-通胀正向轮回的开启,日本潜在通胀压力上升。当本日本CPI还是连续33个月位于2%以上,而说明日央行的预测,2025财年日本CPI(剔除簇新食物)增速将达到2.4%,权贵高于日央行2%的通胀认识。此外,日元贬值以及偏高通胀导致本色收入低迷,内需偏弱。往前看,日央行可能加速加息步调,咱们预测日央行还将再加息50-75bp,跳跃现时市局势订价的31bp。在主要央行仍然连接降息的配景下,日央行逆市加息或鼓吹日元走强。如若日元过快增值以及特朗普关税超预期可能会连累日央行的加息步调。

风险教唆:日本加息导致市集剧烈波动,外洋需求超预期下落。

著作源泉

本文摘自2025年1月25日发布的《日央行重启加息,均衡表里增长》

易峘究诘员SACNo.S0570520100005|SFCNo.AMH263

胡李鹏究诘员PhDSACNo.S0570122120062

陈玮究诘员SACNo.S0570524030003|SFCNo.BVH374kaiyun中国官方网站